La escuela de inversión que causa más furor entre los gestores de España y del resto del mundo es sin duda el value investing. Muchos son los economistas que se atribuyen la paternidad de dicho pensamiento financiero, que consiste en comprar acciones de empresas infra valoradas por el mercado, pero existe consenso que, en la era moderna, es Warren Buffett – el sabio de Omaha – el padre de dicha corriente. Sin duda es la persona que más éxito ha tenido en este tipo de inversiones en las que se busca escasa o nula exposición al ciclo económico y abundante flujo de caja.

No obstante, el value investing llevado al extremo puede chocar con la escasa liquidez de los activos en los que se invierte. Una cosa es invertir en una empresa líquida y cotizada a la que el mercado no atribuye las expectativas que debería después de haber hecho los análisis fundamentales del negocio y conocer a sus gestores – método Buffett -.

Otra muy distinta es invertir en una empresa que comienza y que no cotiza en ningún índice ni mercado bursátil como tal; o si lo hace, carece de histórico. A partir de ahí los gestores participan en la empresa con el capital de los inversores y el Value investing, se transforma en capital riesgo. Las expectativas de la inversión son mucho mayores dado el discount implícito que tienen esas participaciones, pero la liquidez – comprar y vender al mejor precio posible – (ver artículo “Trading. Comprar barato y vender caro”) no es la misma que en una acción; ni siquiera en una del mercado mid o small cap.

García Paramés, el gestor Value investing más importante de España, acumula 17 meses de caídas en sus fondos. El Cobas internacional pierde 23.7%. No obstante, el economista afirma que va a “aumentar significativamente sus posiciones”.

Si la economía, el ciclo, las finanzas o todo a la vez como sucede en este 2019, no responden de forma adecuada a las expectativas, la inversión queda atrapada por un sesgo de esperanza sobre beneficio que se mantiene, los fundamentales y la “convicción” de los inversores sigue – llegan a decir “el mercado se equivoca” -, pero entonces se deja sentir de forma dolorosa la falta de liquidez de dichas empresas. Esto provoca a su vez, la imposibilidad por parte del gestor de rotar su cartera, aunque sea de forma táctica (buscar primas de opciones, dividendos, bonos callable o portfolio swap para revertir posibles correlaciones, etcétera).

Finalmente, las pérdidas se acumulan en los resultados y estas todavía pueden aumentar si descontamos – muchos inversores lo ignoran – que las cotizaciones y valoraciones de las participaciones y/o acciones de estas compañías conllevan una prima de iliquidez en su precio a favor del inversor y, si todo va mal, dicha prima acaba hinchando todavía más el precio de un activo que no se puede vender. Porque, al final, si el negocio no genera beneficios y no cumple expectativas ¿quién va a querer comprar esas “acciones”? o ¿A qué precio?

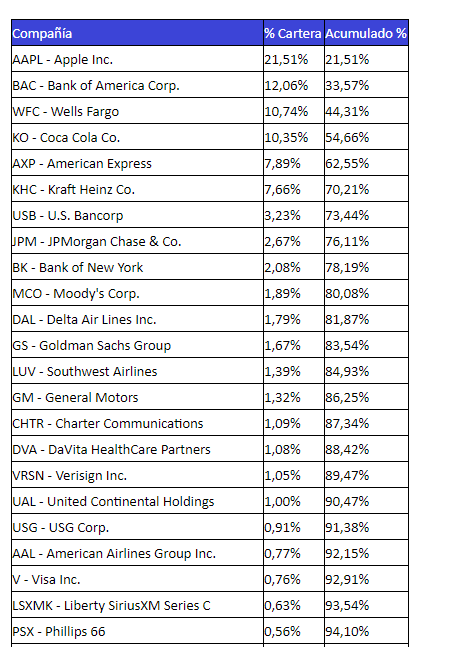

Algunas de las compañías que componen la cartera de acciones de Warren Buffett en 2019.

Y si queda alguna duda, a modo de reflexión, repasen la entidad de algunas de las compañías de la cartera de Warren Buffett en este 2019. La selección completa, con su ponderación, la encontrarán fácilmente en la red.