Llevamos desde el 7 de enero en el S&P 500 con un lateral aburrido y una sucesión larguísima de sesiones con base negativa de futuros ( cuando el contado cotiza por encima de los futuros) circunstancia que hace imposible nuevas rupturas. Esto, añadido a la sobre valoración de muchos activos y a la crisis tras el asalto al Capitolio, hace muy difícil el análisis a medio plazo.

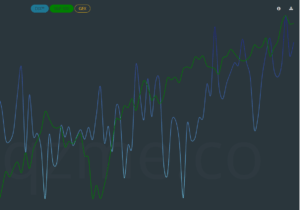

Incluso si observamos las posiciones de las manos fuertes en los dark pools, índice DIX (Dark Index del S&P500) no nos libramos de la incertidumbre. Como podemos ver en el siguiente gráfico ( línea verde S&P 500 / línea azul DIX) en los últimos seis meses tendencia alcista indiscutible del índice pero gran incertidumbre por parte de las manos fuertes a la hora de apoyar dicha trend. Cuando la línea azul del DIX baja, se interpreta como desconfianza e incertidumbre frente al comportamiento y solidez real de las subidas del mercado.

Lo único seguro es que el S&P500 sigue alcista pero sin liquidez y con escasa contra partida en volatilidad ( VIX). Esta característica del mercado viene provocada por la estrategia engañosa del Buy the Dip. Es decir comprar con las caídas hacia los soportes mayores ( 3.800 S&P 500), vender en los rebotes y volver a empezar. Pero, ¿Quién compra realmente?

Las re compras acaban con la liquidez.

Este patrón de mercado del Buy the Dip está basado en las re compras que se producen en el S&P500 durante los meses en que no hay publicación de resultados. En pocos días la SEC (autoridad de la bolsa en EEUU) iniciará el blackout de dichas re compras y no volverán a estar permitidas hasta que acaben los earnings. Pero mientras tanto, las compañías de forma pública compran a sus inversores acciones de auto cartera a precios buenos y con escaso riesgo.

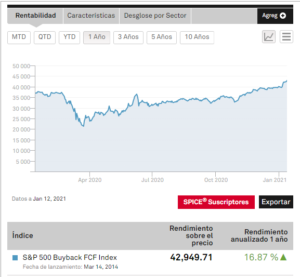

Durante este “lateral de la marmota” ( primer gráfico de este post ), como se puede apreciar en el chart de arriba, el índice Buy Back del S&P ha estado muy alcista sosteniendo la supuesta acumulación de las manos fuertes hacia máximos. La cuestión no es si hay trend alcista o no; la hay sin duda (mínimos crecientes) pero ¿Cuál es el nivel de sobre valoración? ¿Dónde situamos el fair value del S&P 500 y, por extensión, de todo el mercado?

Así, la liquidez queda cautiva y se instalan en el mercado laterales que no permiten las correcciones necesarias para atajar sobre valoraciones muy altas que tarde o temprano afectarán a las carteras de los inversores ( los traders pueden capear y aprovechar la situación por su fundamento táctico ) con caídas importantes. Derivado de lo anterior, y como ya hemos escrito en otras ocasiones, correlaciones básicas y necesarias como la volatilidad implícita ( VIX) se quedan también sin liquidez y perdemos referencias importantes que pueden acabar en sorpresas desagradables.

Atentos pues al blackout de las re compras y a la reacción entonces del mercado cuando empiecen las próximas publicaciones de resultados.