La “Blue chip” española continúa cosechando éxitos y recomendaciones entre los analistas desde hace más de un año. Desde el punto de vista fundamental ha cumplido sus objetivos al reducir drásticamente la deuda – algo fundamental en un periodo de posibles subidas de tipos a medio plazo – y reforzar el negocio del petróleo hacia áreas más relacionadas con la ingeniería que con el refino. Además, en medios especializados sobre la commodity, se ha alagado su política de reservas de petróleo.

Ahora la compañía ha confirmado una política agresiva de recompensa al accionista con un dividendo de 1 Eur. Para 2020 y ha sorprendido con su intención de entrar en el negocio de distribución de Gas y Electricidad. Un sector complicado para los inversores españoles debido a la falta de seguridad jurídica en los cambios regulatorios que sufren las utilities españolas.

Justo cuando se estrena el nuevo ministerio de “Transición energética” ( ¿Habrá oportunidades para las renovables españolas? ) y siguen de cuando en cuando los rumores sobre macro fusión Gas Natural y ENDESA, parece que REPSOL entra decidido en este escenario.

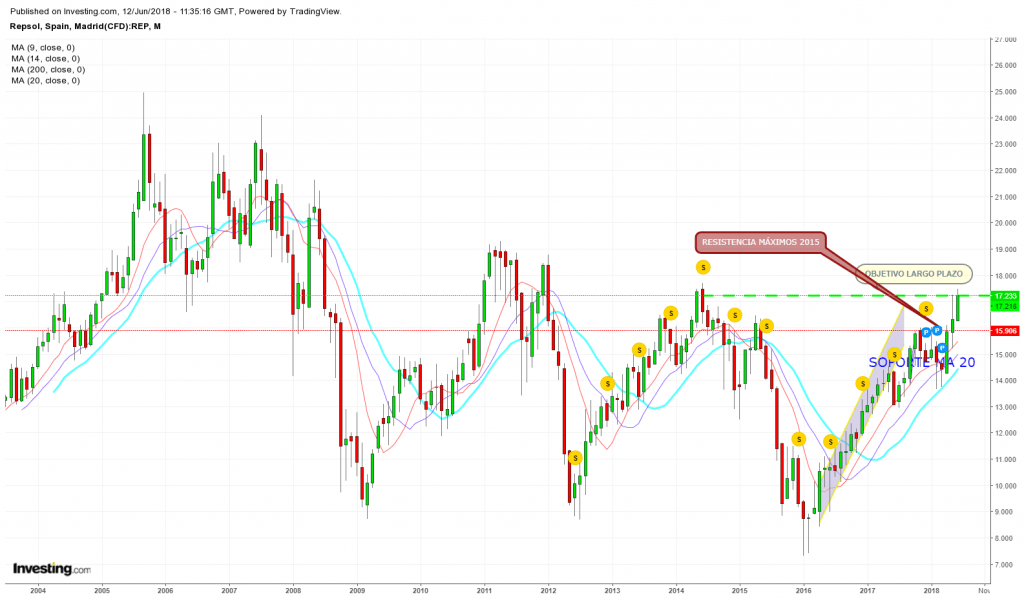

En cuanto a inversión hay que descontar la entrada de especuladores en la empresa siguiendo la estela alcista del Barril de crudo que venderá rápido si el Barril se recorta (buena oportunidad de entrada para el perfil inversor ). La entrada en REPSOL, con un PER inferior a 12, hay que verla a medio y largo plazo ya que sus objetivos a largo plazo, proyectados en 2017 ya se han conseguido ( Ver Gráfico ).

También hay que tener presente que la Beta de la acción es superior a 1 respecto al IBEX – requerirá alguna cobertura – y que todo indica que el 26 de julio los resultados volverán a ser buenos.

Por Joaquín Ortega.