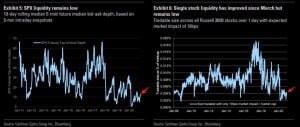

Sin liquidez no hay mercado ni para invertir ni para operar. Por el momento estamos viendo movimientos de rotación de unos activos a otros sin que entre dinero fresco, así lo viene avisando por ejemplo Goldman durante tiempo ( siguiente gráfico).

Por otro lado suele suceder que cuando la liquidez cae, la volatilidad que permanece se transforma en ruido y esto lo vemos en trading cuando empezamos a ver “cosas raras” como: correlaciones habituales que no se cumplen y / o patrones chartistas y de velas, de alta fiabilidad, que dejan de funcionar.

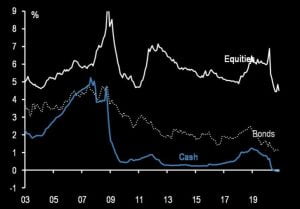

Esta situación puede empeorar porque vemos que sí hay dinero , el cash cae como vemos en el siguiente gráfico, y el capital entra a mercado.

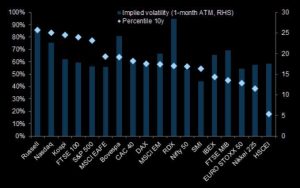

Esto provoca que la volatilidad implícita en índices y acciones ( expectativas de volatilidad) suba, mientras que también la falta de liquidez se traduce en que no hay Bid / Ask por ejemplo en el VIX ; como hemos estado comprobando hace más de dos semanas.

Siguiente gráfico de Goldman, aumento de volatilidad implícita de las acciones por índices comparando con el percentil de la última década ( punto azul). IBEX 35 de los más altos.

Todavía más volatilidad añadida IPO’S

Además del dinero que va cambiando de manos y carteras durante las rotaciones de acciones y activos sobre las que hemos ido escribiendo semanas atrás, la esperada vacuna ha abierto la veda para las IPO’s Initial Public Offering ; nuevas compañías que salen a bolsa en EEUU.

Como sabemos pocas operaciones bursátiles son más volátiles que las IPO’s dónde también han entrado los traders más agresivos de calls OTC corto plazo a través de los ETF’s que existen sobre estas compañías listadas.

Es decir lo tenemos todo: Rotación de carteras hacia growth y value, apetito por el riesgo de los particulares en activos de momentum ( TSLA o MSTR entre otros) ,máximos históricos de índices USA incluido el Russell 2000 de compañías de menor capitalización, recuperación del precio del Barril del Petróleo , un Bitcoin que mira hacia los 20.000$ y la vacuna que hace posible las esperanzas en la recuperación.

También, como observamos en el gráfico de arriba, el sentimiento de mercado se está entrando en territorio “caliente” de sobre compra ( avalado por un PUT / CALL Ratio muy bajista) .

Entonces ¿Cuándo llegará la liquidez para el rally ?

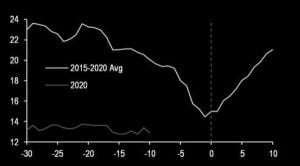

Para responder a esa pregunta los Quants de BrokerTec han estudiado que la liquidez, sigue un patrón de deterioro en el mes final del año y que posteriormente se expande de nuevo.

Esto lo observan estudiando el BID / ASK del USA Bond 30 Years. El problema para este 2020 es que, si miramos el trazo de la parte de abajo del gráfico , vamos retrasados con la media de los últimos cinco años para cumplir el patrón de recuperación. ¿Le queda munición a la Reserva Federal ?