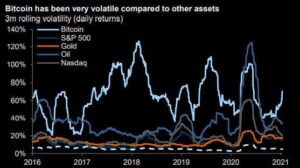

Interesante estudio de Goldman acerca de la volatilidad del Bitcoin. Vale más un gráfico que mil análisis.

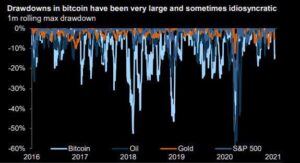

Pero no queda todo en la volatilidad. Si al análisis le añadimos los drawdowns; observamos que, a parte de su magnitud, Goldman señala que por patrón de repetición, algunos son intrínsecos al BTC. Es decir, que se producen, no por circunstancias de mercado ( o no sólo por circunstancias de mercado) si no porque forman parte del activo tal y como está concebido y programado. Siguiente gráfico Drawdowns BTC.

Pero no todo es volatilidad y drawdowns

En la otra cara de la moneda, en este caso favorable a la crypto como futuro activo de inversión, está la alta liquidez del Bitcoin y su escasa correlación con otros activos y mercados. Aunque esta circunstancia podría cambiar con el tiempo, a medida que los institucionales sigan entrando en el mercado y los BTC’s empiecen a formar parte de las carteras, escasa correlación y alta liquidez es la tierra prometida para cualquier gestor o inversor profesional. Por ello, algunos ya están considerando al BTC, no sólo como posible “refugio de valor” si no también como un asset que, con una participación hasta del 5 % -según un estudio mencionado más adelante – , incrementa el alfa o rentabilidad del fondo y contribuye de forma directa a diversificar todo el porfolio.

El debate está abierto y de momento todo, o casi todo, es teoría en cuanto a carteras y Bitcoin, pero insituciones como el CFA institute de EEUU https://www.cfainstitute.org/ están publicando estudios muy interesantes. Aunque eso sí, y reconocido por sus autores, cierta opacidad en los blockchain data ( tasa de hash , dificultad …) y data flow ( flujos de BTC’s de wallets hacia exchanges) y la escasez de datos, dada la juventud del BTC, obligan en ocasiones a utilizar backtests endebles. Pero es un comienzo.

Estudio completo acerca de Cryptos, mercado y primer estudio sobre posible impacto en las carteras https://www.cfainstitute.org/-/media/documents/article/rf-brief/rfbr-cryptoassets.ashx